Ülkemize baktığımızda ise kobi sayısı ve veriler şöyledir;KOBİ'ler 2023 yılında toplam girişim sayısının %99,7'sini oluşturdu. Buna karşılık; istihdamın %70,5'ini, personel maliyetinin %47,9'unu, cironun %47,4'ünü, üretim değerinin %41,6'sını ve faktör maliyetiyle katma değerin %40,1'ini oluşturdu.

Kobiler yukarıdaki veride de görüldüğü üzere,ekonomimizin bel kemiğidir.Kobi tanımına göre üç tür işleme vardır.Mikro,küçük ve orta ölçekli işletme olmak üzere.

Ağırlıklı kobilerde negatif bilanço sayısı artmakla birlikte ,bu sayımızda Borsa İstanbul’a kote olan işletmeler,BİST 100,ISO 500 ve ikinci 500’e giren işletmelerin bilançolarına odaklanacağız.

2025 Yılı ilk 6 ayın finansal verilerini açıklayan 282 şirketten,137’i zarar beyan etti.Geçen yılın aynı döneminde zarar açıklayan firma sayısı yüzde 36,1 iken bu dönem yüzde 48,6’ya yükseldi.

Sanayici zor günler geçirirken bir çok büyük işletmenin zarar beyan etmeleri sektörlerin finansal baskı ve zorluk içinde oldukları net olarak gösteriyor.

İstanbul Sanayi Odası’nın Türkiye’nin ilk 500 ve ikinci 500 büyük işletmelerinin de yaptığı araştırmalarda da benzer durumlar ortaya çıkmış durumda.

İSO ilk 500 işletmenin analizinde 500 işletmenin 152’i zarar açıklarken,ikinci 500’de ise bu oran bir önceki yıla göre % 121 artış gösterdiği açıklanıyor.

Bu noktada bilançolarda zarar açıklanmasının temel faktörleri nelerdir ?

*Faiz yükünün ağır olmasından dolayı karın erimesi. İSO Yönetim kurulu başkanına göre,finansman giderinin artmasından dolayı finansman giderlerinin faaliyet karına oranı %45’den %81’e sıçradığını belirtti.Özellikle yatırıma devam etmek durumunda işletmelerin,yüksek kredi faizlerinden dolayı zorlandıkları aşikardır.

*Döviz kurundaki baskı,dalgalanmalar ve paritede meydana gelen oynaklıklar.

*Tüketici talebinde daralmanın yarattığı atıl kapasite ve siparişe dönmeyen teklifler.Geçmişte 100 teklifin 60’ı siparişe dönerken,şu an bu sayı 25’e inmiş durumda.02/01/2026 Tarihinde açıklanan Türkiye PMI Endeksi 48,00’den 48,90 yükselerek moral verdi.2026-2028 Döneminde ise hedef PMI İse üst seviyelere çıkarılması hedefleniyor.

Türkiye'de İmalat PMI, 2011'den 2025'e kadar ortalama 49.80 puan olup, Temmuz 2020'de 56.90 puan ile en yüksek seviyesine, Nisan 2020'de ise 33.40 puan ile en düşük seviyeyi yaşamıştı.

*Enflasyonist baskının maliyetlere olumsuz yansıması.

*Tüm bunlara istinaden hem öz kaynakların erimesinin önüne geçilemedi,hem de işletmelerin nakit akışı bozuldu.

Unutmamak gerekirki işletmeler,karsızlıktan iflas etmezler,nakit akışının bozulmasından iflas ederler.

Bu durum istihdamda olumsuz etki yaratarak,işsizlik fonuna başvuraları da arttırdığı görülmektedir.

Yalnız bu durum yalnızca ülkemize özgü değil.Allianz Trade’in 2025 Yılı Küresel İflas Raporuna göre,dünyada küresel ticari iflaslarda artış olduğunu belirtmektedir.

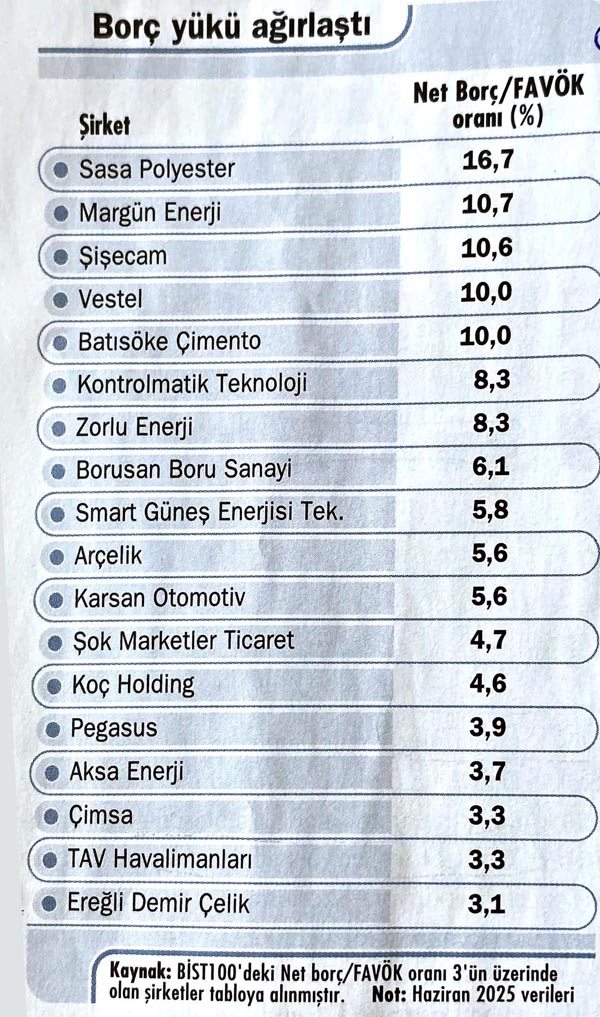

Gelelim borç yükü risk seviyelerine;

BİST100’de bulunan firmaların bir çoğunun borç yükü riskli seviyede olup,faaliyet karıyla borcunu kaç yılda ödeneceğini gösteren Net Borç/FAVÖK oranı ortalama 3’ün altında olması beklenirken ağırlıklı 3’ün üstünde seyretmesi ilgili firmalar açısından endişe yaratıyor.Burada piyasa şartları gereği TL cinsinden borcun yüksek olması ve kısa vadeli borçlar yoğunsa ilgili veriyi 3’ün üstüne çıkarıyor.

Bu noktada geçen haftalarda yazdığımız nefes kredisi daha etkin ,faiz oranı daha efektif ve 48 aya yayılmış olarak tekrar ivedilikle çıkmasında fayda görmekteyiz.

Türkiye Giyim Sanayicileri Derneğine göre;

*Sektörde dolar bazında maliyetler 2022-2025 döneminde %25,8 artarken,satış fiyatlarına %9,6 artış ve istihdam da %28,3 tenkisata gidilmek zorunda kalındı.

*Mevcut Verilere ve yaptıkları modellemeye göre;

Vergi Öncesi Karlılık Oranı (%)

2022 10,5 Kar

2023 5,6 Kar

2024 5.1 Zarar

2025 4,6 Zararla kapatıyoruz dendi.

Görüldüğü üzere 2024’ün zararla kapatılmasının ardından,şubat 2026 döneminde verilecek geçici vergi beyannameleri ile yine zarar olacağı belirtilmektedir.Bu durum zarar beyan edilmesi ile birlikte dolaylı vergileri de arttıracağı kanaati ortaya çıkmıştır.

*Maliyetten bağımsız olarak yurt dışındaki rakipler yüzde 3,5 FAVÖK(EBITDA) ile sermayelerini korurken,bizde FAVÖK oranı yüzde 17,5 olur ise ancak sermayemizi koruyoruz denmiştir.

Bu noktada önerimiz ise;

Yukarıda saydığımız sebeplerden dolayı,kobiler ve diğer şirketlerde öz kaynak sıkıntısı olduğu için,mutlak suretle şirketlerini finansal değerlemeye tabi tutup,özellikle indirgenmiş nakit akım yöntemi ile şirketlerinin cari değerini bilmeleri gerekir.Bu durum ortaklar ayrılırken ve ya şirkete dışarıdan ortak alınırken şirket hisse değerlerinin cari dönemdeki değerinin bilinmesi oldukça önem arz etmektedir.Bunun için işletmelerin özellikle anonim şirket olmaları oldukça önemlidir.

Kaynaklar;Ayçe Tarcan çalışmaları,BİST 100,İSO 500 ve İSO 2.500 Verileri.

Saygı ile kalınız